Reguliavimas, susijęs su žaliaisiais finansais

2015 m. Jungtinių Tautų priimti Darnaus vystymosi tikslai (angl. United Nations Sustainable Development Goals, UN SDG) yra pasaulinis susitarimas, kurį Jungtinių Tautų valstybės narės priėmė 2015 m. ir įsipareigojo pasiekti iki 2030 m.

SDG sudaro 17 tikslų, kuriais siekiama spręsti didžiausias pasaulio problemas, įskaitant skurdą, nelygybę ir klimato kaitą. Kiekvienas iš šių tikslų yra suskaidytas į konkretesnius uždavinius ir rodiklius, kuriais matuojama pažanga. Pavyzdžiui, pirmojo tikslo – panaikinti skurdą – uždavinys yra iki 2030 m. bent perpus sumažinti visų amžiaus grupių žmonių, gyvenančių skurde pagal nacionalinius apibrėžimus, skaičių.

Tikslai:

- Panaikinti visų formų skurdą visose šalyse

- Panaikinti badą, užtikrinti apsirūpinimą maistu ir geresnę mitybą, skatinti darnų žemės ūkį

- Užtikrinti sveiką gyvenseną ir skatinti visų amžiaus grupių gerovę

- Užtikrinti visa apimantį ir lygiavertį kokybišką švietimą ir skatinti visą gyvenimą trunkantį mokymąsi

- Pasiekti lyčių lygybę ir moterų ir mergaičių įgalėjimą

- Užtikrinti visiems vandens prieinamumą, darnų valdymą ir sanitariją

- Užtikrinti visiems galimybę naudotis prieinama, patikima, darnia ir modernia energija

- Skatinti tvarų, įtraukų ir darnų ekonomikos augimą, produktyvų įdarbinimą ir deramą darbą

- Kurti atsparią infrastruktūrą, skatinti visa apimančią industrializaciją ir naujoves

- Mažinti nelygybę tarp šalių ir pačiose šalyse

- Pasiekti, kad miestai ir gyvenvietės taptų įtraukūs, saugūs, atsparūs ir darnūs

- Užtikrinti darnius vartojimo ir gamybos modelius

- Imtis skubių kovos su klimato kaita ir jos poveikiu veiksmų

- Išsaugoti ir tausiai naudoti vandenynus, jūras ir jūrų išteklius darniam vystymuisi

- Saugoti, atkurti ir skatinti darnų sausumos ekosistemų naudojimą, darniai valdyti miškus, kovoti su dykumėjimu, sustabdyti žemės būklės blogėjimą ir pakeisti šį procesą priešinga kryptimi bei sustabdyti biologinės įvairovės praradimą

- Skatinti taikias ir įtraukias visuomenes darniam vystymuisi, suteikti visiems galimybes reikalauti teisingumo ir kurti veiksmingas, atsakingas ir įtraukias institucijas visais lygiais

- Stiprinti įgyvendinimo priemones ir atgaivinti pasaulinę darnaus vystymosi partnerystę

Už DVT įgyvendinimą nacionaliniu lygiu atsakingos visos ministerijos pagal kompetenciją, o pagrindinė koordinuojanti institucija yra Aplinkos ministerija. Jos interneto svetainėje galite susipažinti su 2018 ir 2023 m. Jungtinių Tautų Darnaus vystymosi darbotvarkės 2030 įgyvendinimo Lietuvoje ataskaitomis. Kaip Lietuvai sekasi įgyvendinti DVT galima patikrinti ir Valstybės duomenų agentūros Darnaus vystymosi tikslų portale.

Paryžiaus susitarimas (angl. Paris agreement) priimtas pagal Jungtinių Tautų bendrąją klimato kaitos konvenciją 2015 m., o 2016 m. ratifikuotas ir visų Europos Sąjungos valstybių. Paryžiaus susitarimu siekiama stiprinti kovą su klimato kaita, užtikrinant, kad finansavimo srautai atitiktų mažo išmetamo šiltnamio efektą sukeliančių dujų kiekio ir klimato kaitos poveikiui atsparaus vystymosi trajektoriją (vidutinė pasaulio temperatūra nepakiltų daugiau nei 2°C, palyginti su iki pramoniniu laikotarpiu ir dėti pastangas, kad ji neviršytų 1,5°C) ir kad ne vėliau kaip iki 2050 m. Europos Sąjungos poveikis klimatui taptų neutralus.

Europos Žaliasis kursas (angl. European Green Deal) – tai 2019 m. pristatytas ir Europos Komisijos patvirtintas iniciatyvų rinkinys, nauja ES augimo strategija, kuria siekiama, kad iki 2050 m. ES ekonomika taptų neutrali klimatui. Tai reiškia, kad išmetamas šiltnamio efektą sukeliančių dujų (ŠESD) kiekis turi būti subalansuotas su jų sugėrimu ar neutralizavimu (Net Zero tikslas).

Žaliajame kurse numatytos didelės investicijos į atsinaujinančią energiją, energinio efektyvumo didinimą, žiedinę ekonomiką bei transporto, pramonės ir žemės ūkio sektorių transformaciją, siekiant, kad ekonomikos augimas būtų atsietas nuo išteklių naudojimo, o nuošalyje nebūtų paliktas nė vienas žmogus ir nė viena vietovė.

Net Zero tikslas yra svarbus siekiant išvengti pavojingiausių klimato kaitos scenarijų, o 2030, 2040 ir 2050 m. žymi svarbius terminus pereinant prie tvarios ekonomikos ir kovojant su klimato kaita. Iki 2030 m. ES siekia mažinti ŠESD emisijas mažiausiai 55 proc., palyginti su 1990 m. lygiu. 2040 m. ambicija dar didesnė – sumažinti emisijas 90 proc. iki visiškos neutralumo ribos 2050 m.

Nefinansinės informacijos atskleidimo direktyva (Direktyva Nr. 2014/95/ES, angl. Non-Financial Reporting Directive, NFRD) priimta 2014 m., įpareigojo dideles viešojo intereso įmones ir jų grupes atskleisti tvarumo informaciją nefinansinėse ataskaitose, dar vadinamose tvarumo ataskaitomis. Tvarumo ataskaitos suteikia potencialiems investuotojams, vartotojams ir kitoms suinteresuotosioms šalims reikalingą informaciją, padedančią įvertinti, ar įmonės veikla atitinka jų vertybes.

Tikslas: skatinti įmonių skaidrumą ir atskaitomybę, įpareigojant reguliariai teikti tvarumo ataskaitas ir prisiimti tvaresnius, socialiai atsakingus verslo modelius.

Kam skirtas reguliavimas?

NFRD taikoma didelėms viešojo intereso įmonėms: biržinėms bendrovėms, bankams, draudimo bendrovėms ir kitoms įmonėms, kurios nurodomos kaip viešojo intereso subjektai ir kuriose vidutinis metinis darbuotojų skaičius viršija 500.

NFRD reikalavimai buvo perkelti Įmonių atskaitomybės įstatymą ir Įmonių grupių konsoliduotosios atskaitomybės įstatymą.

Papildantys teisės aktai, gairės

Kadangi NFRD nenustatė standartizuoto, vieningo informacijos atskleidimo formato, 2017 m. Europos Komisija paskelbė Nefinansinių ataskaitų teikimo gaires/metodiką, siekiant padėti bendrovėms atskleisti svarbią, nuoseklią ir lengviau palyginamą informaciją ir parengti aiškias ir aktualias nefinansines ataskaitas. 2019 m. šios gairės buvo papildytos su klimato kaita susijusiais klausimais.

2022 m. NFRD papildė Įmonių tvarumo atskaitomybės direktyva (angl. Corporate Sustainability Reporting Directive, CSRD), kuri išplėtė įmonių, privalančių teikti tvarumo ataskaitas skaičių, ir nustatė standartizuotą, palyginamą ataskaitų teikimo formatą – Europos tvarumo atskaitomybės standartus (angl. European Sustainability Reporting Standards).

Su tvarumu susijusios finansinės informacijos atskleidimo reglamentas (Reglamentas Nr. 2019/2088, angl. Sustainable Finance Disclosure Regulation, SFDR) priimtas 2019 m. įpareigojo finansų rinkos dalyvius ir finansų patarėjus atskleisti informaciją, susijusią su tvarumu, finansų rinkos dalyvio ir finansinių produktų lygmenimis ikisutartinės informacijos dokumentuose, interneto svetainėje ir periodinėse ataskaitose.

Tikslas: įvestas tvarių investicijų apibrėžimas (2 straipsnio 17 dalis), nustatyti bendri informacijos apie tvarumo riziką ir neigiamą poveikį tvarumui atskleidimo standartai, o finansiniams produktams, turintiems su tvarumu susijusių tikslų, papildomi reikalavimai atskleisti pagal techninius reguliavimo standartus informaciją, kuri leistų palyginti skirtingus produktus tarpusavyje, o investuotojams – priimti informuotą sprendimą, atsižvelgiant į jų tvarumo prioritetus.

Kam skirtas reguliavimas?

Reglamentas taikomas tiesiogiai visiems finansų rinkos dalyviams, finansų patarėjams ir finansiniams produktams, nurodytiems 2 straipsnyje:

| Finansų rinkos dalyviai | Finansų patarėjai | Finansiniai produktai |

|

draudimo įmonė, kuri teikia draudimo principu pagrįstus investicinius produktus (DPPIP) |

draudimo tarpininkas arba draudimo įmonė, kurie teikia konsultacijas draudimo klausimais DPPIP atžvilgiu | portfelis, valdomas pagal MiFID II reikalavimus |

|

investicinė įmonė, kuri teikia portfelio valdymo paslaugas |

kredito įstaiga, investicinė įmonė, AIFV arba UCITS valdymo įmonė, kurie teikia konsultacijos investicijų klausimais | alternatyvūs investavimo fondai (AIF) |

|

profesinių pensijų įstaiga (PPĮ) |

draudimo principu pagrįstas investicinis produktas (DPPIP) | |

|

pensijos produkto teikėjas |

pensijos produktas | |

|

alternatyvaus investavimo fondų valdytojas (AIFV) |

pensijų sistema | |

|

visos Europos asmeninės pensijos produktų (PEPP) teikėjas |

kolektyvinio investavimo į perleidžiamuosius vertybinius popierius subjektas (UCITS) | |

|

rizikos kapitalo fondo valdytojas |

Europos asmeninės pensijos produktas (PEPP) | |

|

socialinio verslumo fondo valdytojas |

||

|

kolektyvinio investavimo į perleidžiamuosius vertybinius popierius subjektų (UCITS) valdymo įmonė |

||

|

kredito įstaiga, teikianti portfelio valdymo paslaugas |

Ką atskleisti?

Informacija atskleidžiama remiantis dvigubo reikšmingumo (angl. double materiality) principu:

Finansų rinkos dalyvio lygmeniu informacija atskleidžiama interneto svetainėje:

Kiekvieno finansinio produkto lygmeniu tiek dokumentuose pateikiamuose prieš sudarant sutartį, tiek interneto svetainėje ir periodinėse ataskaitose atskleidžiama informacija:

Svarbu pažymėti, kad ir kitur pateikiama informacija (rinkodaros pranešimuose) apie finansų rinkos dalyvį ar finansinį produktą, neturi prieštarauti informacijai atskleistai pagal SFDR.

Papildantys teisės aktai, gairės

SFDR papildantys techniniai reguliavimo standartai priimti 2022 m. (pradėti taikyti nuo 2023 m. sausio 1 d.) ir papildyti 2023 m. (taikomi nuo 2023 m. vasario 20 d.), kurie nustatė pagal SFDR reikalaujamos informacijos atskleidimo reikalavimus interneto svetainėje, ikisutartinės informacijos dokumentuose ir periodinėse ataskaitose.

2023 m. gruodžio mėn. vyko SFDR peržiūra ir jį papildančių techninių reguliavimo standartų peržiūra.

Tiek Europos Komisija, tiek ir trys Europos priežiūros institucijos (ESMA, EIOPA, EBA) yra pateikusios nemažai atsakymų į dažniausiai kylančius klausimus dėl reguliavimo, išaiškinimų, gairių ir kt. Svarbesni iš jų:

- Konsoliduoti klausimai – atsakymai dėl SFDR taikymo;

- ESMA priežiūrai skirtas dokumentas (angl. supervisory briefing), dėl tvarumo rizikų integravimo ir informacijos apie produktus, turinčius su tvarumu susijusių tikslų, atskleidimo;

- Tvarių finansų reguliavimo taikymo laiko juosta, apimanti SFDR, CSRD ir ES Taksonomijos reglamentą.

- ESMA pastabos dėl tvarių investicijų ir aplinką tausojančios veiklos sampratų, „nedaryti reikšmingos žalos“ principo ir įvertinimų (angl. estimates) sampratos.

- ESMA gairės fondams, naudojantiems su ESG ir tvarumu susijusias sąvokas (pradžioje pateikiama visa diskusijų medžiaga, o galutinis gairių tekstas nuo 49 psl.).

Europos Sąjungos Taksonomijos reglamentas (Reglamentas Nr. 2020/852, angl. EU Taxonomy Regulation), priimtas 2020 m., nustatė aplinkos atžvilgiu tvarių veiklų klasifikavimo sistemą. Taksonomijos reglamente nustatytas aplinkos atžvilgiu tvarių investicijų apibrėžimas ir jų vertinimo kriterijai (3 straipsnis), įtvirtintas principas „Nedaroma reikšminga žala“ (17 straipsnis).

Taksonomijos reglamentas taip pat įpareigoja:

- ne finansų įmones tvarumo ataskaitose atskleisti informaciją apie tai, kiek jų veikla atitinka aplinkos atžvilgiu tvarių veiklų kriterijus;

- finansų rinkos dalyvius teikti informaciją apie jų produktų suderinamumą su Taksonomija.

Tikslas: sukurti vieningą vertinimo sistemą, padedančią investuotojams ir įmonėms atpažinti aplinkos atžvilgiu tvarias ekonomines veiklas ir, remiantis šia informacija, priimti pagrįstus investicinius sprendimus, prisidedančius prie Europos žaliojo kurso tikslų įgyvendinimo.

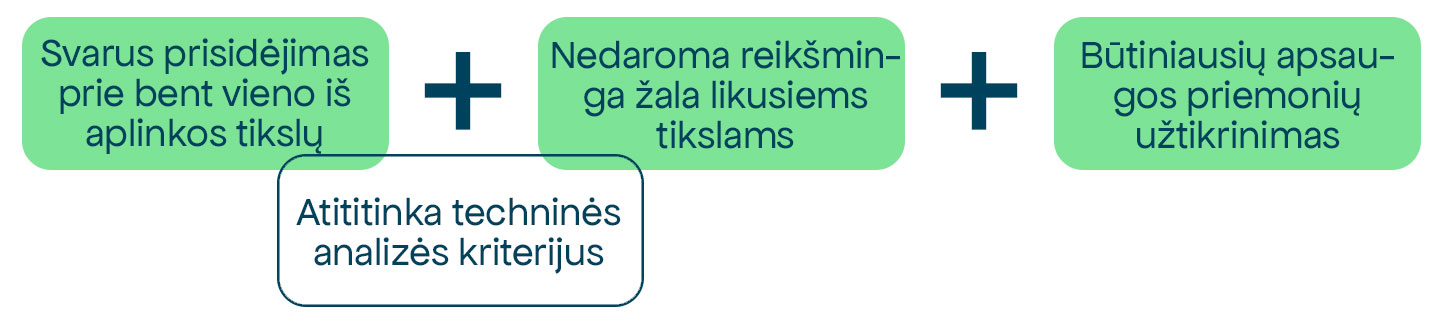

Pagal Taksonomiją, aplinkos atžvilgiu tvari ekonominė veikla:

- svariai prisideda prie bent vieno iš šešių Taksonomijoje nustatytų aplinkos tikslų, t. y, atitinka tai veiklai taikomus techninės analizės kriterijus (angl. technical screening criteria, TSC), nustatytus Klimato ir Aplinkos deleguotuosiuose aktuose;

- nedaro reikšmingos žalos likusiems (angl. Do No Significant Harm, DNSH) aplinkos tikslams;

- atitinka nustatytas būtiniausias apsaugos priemones (vykdant veiklą laikomąsi Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) rekomendacijų daugiašalėms įmonėms ir Jungtinių tautų (JT) verslo ir žmogaus teisių pagrindinių principų).

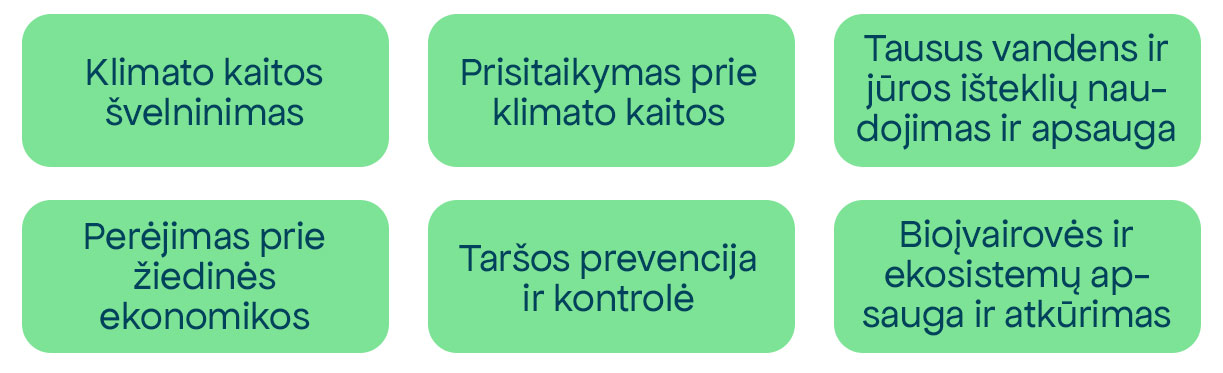

Taksonomija šiuo metu apima 9 sektorius (pastatai, gamyba, energija, informacinės ir komunikacinės technologijos, miškininkystė, paslaugos, transportas, vandens tiekimas ir surinkimas, nelaimių rizikos valdymas).

Principas „Nedaroma reikšminga žala“ (angl. Do No Significant Harm, DNSH)

Taksonomijos reglamento 17 straipsnis numato, kada ekonominė veikla laikytina darančia reikšmingą žalą aplinkos tikslams (Taksonomijos 17 straipsnis):

- klimato kaitos švelninimui, kai dėl tos veiklos išmetamas didelis šiltnamio efektą sukeliančių dujų kiekis;

- prisitaikymui prie klimato kaitos, kai dėl tos veiklos didėja dabartinio ir ateityje tikėtino klimato neigiamas poveikis tai pačiai veiklai arba žmonėms, gamtai ar turtui;

- tausiam vandens ir jūrų išteklių naudojimui ir apsaugai, kai ta veikla daroma žala: i) vandens telkinių, įskaitant paviršinį vandenį ir požeminį vandenį, gerai būklei arba geram ekologiniam potencialui arba ii) gerai jūrų vandenų aplinkos būklei;

- žiedinei ekonomikai, įskaitant atliekų prevenciją ir perdirbimą, kai: i) dėl tos veiklos labai neefektyviai naudojamos medžiagos arba tiesiogiai ar netiesiogiai labai neefektyviai naudojami gamtos ištekliai, pavyzdžiui, neatsinaujinantieji energijos ištekliai, žaliavos, vanduo ir žemė, viename ar daugiau produktų gyvavimo ciklo etapų, be kita ko, kiek tai susiję su produktų patvarumu, galimybe juos pataisyti, atnaujinti, pakartotinai naudoti ar perdirbti; ii) kai dėl tos veiklos labai padidėja atliekų susidarymo, deginimo ar šalinimo mastas, išskyrus neperdirbamų pavojingų atliekų deginimą, arba iii) ilgalaikis atliekų šalinimas gali sukelti didelę ilgalaikę žalą aplinkai;

- taršos prevencijai ir kontrolei, kai dėl tos veiklos, palyginti su padėtimi prieš pradedant tą veiklą, labai padidėja į orą, vandenį arba žemę išmetamas teršalų kiekis, arba

- biologinės įvairovės ir ekosistemų apsaugai ir atkūrimui, kai ta veikla yra: i) labai žalinga ekosistemų gerai būklei ir jų atsparumui arba ii) žalinga buveinių ir rūšių, įskaitant Sąjungos svarbos buveines ir rūšis, išsaugojimo būklei.

Kam skirtas reguliavimas?

Taksonomijos taikymo sritis yra nustatyta Taksonomijos reglamento 1 straipsnio 2 dalyje ir apima finansų rinkos dalyvius, teikiančius finansinius produktus (atskleidžiama informacija pagal 5–7 straipsnius), ir kai kurias ne finansų įmones (atskleidžiama informacija pagal 8 straipsnį).

Papildantys teisės aktai, gairės

- Klimato kaitos švelninimo ir prisitaikymo prie klimato kaitos tikslų atžvilgiu, 2021 m. priimtas klimato deleguotasis aktas (taikomas nuo 2022 m. sausio 1 d.), 2022 m. priimtas jį papildantis deleguotasis aktas (taikomas nuo 2023 m. sausio 1 d.), 2023 m. – jį iš dalies keičiantis deleguotasis aktas (taikomas nuo 2024 m. sausio 1 d.).

- Likusių aplinkos tikslų atžvilgiu (tausaus vandens ir jūrų išteklių naudojimo ir apsaugos, perėjimo prie žiedinės ekonomikos, taršos prevencijos ir kontrolės arba biologinės įvairovės ir ekosistemų apsaugos ir atkūrimo), 2023 m. priimtas aplinkos deleguotasis aktas (taikomas nuo 2024 m. sausio 1d.).

- Atskleidimo reikalavimų įgyvendinimui (pagal Taksonomijos 8 straipsnį) 2021 m. priimtas atskleidimo deleguotasis aktas (taikymo terminai skirtingi, pradedant 2022 m. sausio 1 d.).

Metodinės gairės

- Schema, kaip Taksonomija susijusi su įmonių ir finansų rinkos dalyvių reguliavimu (CSRD ir SFDR).

- Europos Komisijos išaiškinimas dėl Taksonomijos taikymo ir sąsajų su SFDR.

- Taksonomijos naršyklė (angl. EU Taxonomy navigator), kurioje pateikiamas Taksonomijos taikymo gidas su praktiniais pavyzdžiais.

- 2024 m. birželio mėn. paskelbta trumpa apžvalga ir įdomūs faktai dėl Taksonomijos taikymo.

- Dažniausiai užduodami klausimai ir visi Europos Komisijos išaiškinimai dėl Taksonomijos taikymo publikuojami oficialioje EK interneto svetainėje.

Ekonomikos gaivinimo ir atsparumo didinimo priemonės (EGADP arba RRF) reglamentas (Reglamentas Nr. 2021/241, angl. Recovery and Resilience facility, RRF), patvirtintas 2021 m., nustato EGADP tikslus, finansavimo apimtis, turinį, formą ir teikimo taisykles.

EGADP suskirstyta į šešis ramsčius, kurie atspindi prioritetines Europai svarbias politikos sritis ir bendrą EGADP taikymo sritį:

- žalioji pertvarka;

- skaitmeninė transformacija;

- pažangus, tvarus ir integracinis augimas, įskaitant ekonominę sanglaudą, darbo vietų kūrimą, našumą, konkurencingumą, mokslinius tyrimus, plėtrą ir inovacijas, ir gerai veikianti vidaus rinka su stipriomis MVĮ;

- socialinė ir teritorinė sanglauda;

- sveikata ir ekonominis, socialinis bei institucinis atsparumas, siekiant, be kita ko, gerinti pasirengimą krizėms ir didinti reagavimo į krizes pajėgumus; ir

- naujai kartai, vaikams ir jaunimui skirtos politikos priemonės, kaip antai švietimas ir įgūdžiai.

Tikslas: reaguojant į COVID–19 sukeltas ekonomines ir socialines pasekmes, finansuojant valstybių narių struktūrines reformas ir skatinti ūkio atsigavimą, prioritetą teikiant žaliajai ir skaitmeninei pertvarkai bei 2019–2020 m. Tarybos rekomendacijų įgyvendinimui.

Kam skirtas reguliavimas?

Reglamentas taikomas reformoms ir investicijoms, finansuojamoms EGADP lėšomis. Kiekviena ES valstybė narė parengia EGADP planą, kuriame nurodo reformų veiksmus, investicijas ir konkrečius rezultato rodiklius su jų tarpinėmis ir galutinėmis reikšmėmis (milestones and targets). Reglamentas taikomas visiems EGADP lėšomis finansuojamus projektus įgyvendinantiems subjektams, nepriklausomai nuo jų dydžio, valdymo formos ar kitų požymių.

Žaliajai pertvarkai ir skaitmeninei transformacijai, kaip visos ES prioritetams, kiekviena šalis turi skirti atitinkamai bent 37 % ir 20 % priemonės lėšų. EGADP yra „Next Generation EU“ ekonomikos atsigavimo ir pasirengimo ateities iššūkiams paketo dalis, kartu su tokiais fondais kaip REACT–EU, Teisingos pertvarkos fondu ir Kaimo plėtros fondu.

EGADP reglamentas ir principas „Nedaroma reikšminga žala“ (angl. Do No Significant Harm, DNSH)

EGADP lėšomis gali būti finansuojama ir į šalies EGADP planą įtraukta tik tokia reforma, investicija ar veikla, kurią įgyvendinant laikomasi DNSH principo taip, kaip apibrėžta Taksonomijos reglamento 17 straipsnyje (žr. aukščiau esančią skiltį Europos Sąjungos Taksonomijos reglamentas).

Reikalavimas visoms EGADP lėšomis finansuojamoms veikloms taikyti DNSH principą numatytas šiose EGADP reglamento nuostatose: Preambulės 23, 25 ir 39 p.; 2 str. (6); 5 str. (Horizontalieji principai) 2 p.; 18 str. 4 p.; 19 str. 4 d.; V priedo 2.4 ir 2.5 p.

Siekiant įvertinti, ar ir kaip veikla atitinka DNSH principą, vadovaujamasi Reikšmingos žalos nedarymo principo taikymo pagal EGADP reglamentą techninėmis gairėmis ir ŽFI parengtomis Atitikties RŽNP gairėmis ir rekomendacijomis ES fondų investicijų įgyvendinimui.

EGADP planas „Naujos kartos Lietuva“

- EGADP lėšomis finansuojamas planas „Naujos kartos Lietuva“ (NKL) buvo priimtas 2021 m. liepos 28 d. Tarybos įgyvendinimo sprendimu dėl Lietuvos ekonomikos gaivinimo ir atsparumo didinimo plano patvirtinimo. Detalus įsipareigojimų priedas.

- NKL keitimas buvo priimtas 2023 m. lapkričio 7 d. Tarybos įgyvendinimo sprendimu. Pakeistas detalus įsipareigojimų priedas.

- Vadovaujantis Reikšmingos žalos nedarymo principo taikymo pagal EGADP reglamentą techninėmis gairėmis, kartu su NKL, kaip jo priedai, buvo parengti ir patvirtinti DNSH vertinimai kiekvieno komponento ir jame numatytų veiksmų grupių lygmeniu. Visi DNSH vertinimai ir kita aktuali informacija apie NKL.

| Kadangi DNSH vertinimas visų komponentų ir jų veiksmų grupių lygiu jau yra atliktas, suderintas su Europos Komisija ir oficialiai patvirtintas, jo pakartotinai atlikti nereikia. Tačiau įgyvendinant atskirus projektus būtina įvertinti, kokie konkretūs veiksmai turi būti atlikti siekiant atitikti DNSH reikalavimus ir kokius pagrindžiančius dokumentus reikia parengti (pvz., deklaracijos, pirkimų dokumentai, įsigyjamos įrangos techninės specifikacijos, sertifikatai, perdavimo–priėmimo aktai, poveikio aplinkai vertinimo išvados, medžiagų aprašai, verslo planas, investicijų projektas ir kt.). |

Papildantys teisės aktai

Įgyvendinant visus EGADP lėšomis finansuojamus NKL projektus, nepriklausomai nuo finansavimo formos (subsidija / finansinės priemonė), vadovaujamasi LR finansų ministro 2022 m. birželio 22 d. įsakymu Nr. 1K–237 „Dėl 2021–2027 metų Europos Sąjungos fondų investicijų programos ir Ekonomikos gaivinimo ir atsparumo didinimo plano "Naujos kartos Lietuva" įgyvendinimo“, kuriuo patvirtintos:

- 2021–2027 metų ES fondų investicijų programos ir EGDP plano „Naujos kartos Lietuva“ administravimo taisyklės;

- Projektų administravimo ir finansavimo taisyklės;

- Finansinių priemonių įgyvendinimo taisyklės;

- Stebėsenos rodiklių nustatymo ir skaičiavimo aprašas.

Minėtu įsakymu nustatomas reikalavimas vykdant visas veiklas laikytis DNSH principo (57 p.), taip pat reglamentuojamas šio principo taikymo nuostatų įtraukimas į kvietimo teikti paraiškas dokumentaciją, įskaitant projektų finansavimo sąlygų aprašą (99 p.). Be to, numatomi horizontaliųjų principų, tarp jų ir DNSH principo, laikymosi reikalavimai (344; 346 p.) ir patvirtinamos DNSH principo vertinimo anketos (3 priedas) bei atitikties šio vertinimo reikalavimų aprašo (4 priedas) formos.

Bendrųjų nuostatų reglamentas (Europos Sąjungos fondams taikomos finansinės taisyklės) (Reglamentas Nr. 2021/1060), patvirtintas 2021 m., nustato bendras Europos regioninės plėtros fondo (ERPF), „Europos socialinio fondo +“ (ESF+), Sanglaudos fondo (SF), Teisingos pertvarkos fondo (TPF) ir Europos jūrų reikalų, žvejybos ir akvakultūros fondo (EJRŽAF) nuostatas ir šių fondų bei Prieglobsčio, migracijos ir integracijos fondo, Vidaus saugumo fondo ir Sienų valdymo ir vizų politikos finansinės paramos priemonės taisykles.

Bendrųjų nuostatų reglamente nustatyti politikos tikslai:

- konkurencingesnė ir pažangesnė Europa, skatinant novatorišką ir pažangią ekonomikos pertvarką ir regionų IRT jungtis;

- žalesnė, mažo anglies dioksido kiekio ir prie nulinio anglies dioksido kiekio technologijų pereinanti ekonomika ir atspari Europa, skatinant perėjimą prie švarios ir teisingos energetikos, žaliąsias ir mėlynąsias investicijas, žiedinę ekonomiką, klimato kaitos švelninimą bei prisitaikymą prie klimato kaitos, rizikos prevenciją bei valdymą ir tvarų judumą mieste;

- geriau sujungta Europa, skatinant judumą;

- socialiai atsakingesnė ir įtraukesnė Europa, įgyvendinant Europos socialinių teisių ramstį;

- piliečiams artimesnė Europa, skatinant tvarią ir integruotą visų rūšių vietovių ir vietos iniciatyvų plėtrą.

TPF remiamas tikslas – sudaryti sąlygas regionams ir žmonėms spręsti dėl pertvarkos, kuria siekiama įgyvendinti Sąjungos 2030 m. energetikos ir klimato srities tikslus ir ne vėliau kaip 2050 m. užtikrinti Sąjungos neutralaus poveikio klimatui ekonomiką remiantis Paryžiaus susitarimu, kylančio socialinio poveikio, poveikio užimtumui, ekonominio poveikio ir poveikio aplinkai klausimus. Lietuvos atveju šio fondo lėšos yra dedikuotos atskiram 2021–2027 m. ES fondų investicijų programos prioritetui.

Bendrųjų nuostatų reglemento taikymas ES investicijoms Lietuvoje

2021–2027 m. ES fondų investicijų programa pradeda naują ES investicijų etapą Lietuvoje. Programos biudžetas – beveik 8 mlrd. eurų, kuriuos sudaro EPRD, ESF +, SF ir TPF lėšos, skirtos ilgalaikės ekonominės ir socialinės gerovės bei Lietuvos ekonomikos atsparumo ir konkurencingumo užtikrinimui.

Atsižvelgiant į Lietuvos vyriausybės programą ir Bendrųjų nuostatų reglamente nustatytus politikos tikslus, investicijos pagal 2021–2027 m. ES fondų investicijų programą nukreiptos į šias pagrindines sritis:

- inovacijas ir skaitmeninimą, mokslo ir verslo bendradarbiavimą, žinių komercinimą;

- švietimą, įgūdžių formavimą, kvalifikuotą darbo jėgą, gebančią diegti inovacijas ir reaguoti į besikeičiančius poreikius, kartu sprendžiant socialinės atskirties iššūkius;

- žaliąją transformaciją – atsinaujinančių energijos šaltinių, darnaus judumo ir žiedinės ekonomikos skatinimą;

- sveikatos sistemų atsparumo didinimą;

- pažangų, saugų ir įvairiarūšį susisiekimą, įskaitant tarpvalstybinio, nacionalinio ir regionų judumo gerinimą;

- tvarų ir integruotą miestų ir regionų vystymą, grįstą konkretaus regiono sprendimais dėl patrauklumo ir ekonominio potencialo didinimo, investicijų pritraukimo ir gyvenimo kokybės gerinimo.

Bendrųjų nuostatų reglamentas ir principas „Nedaroma reikšminga žala“ (angl. Do No Significant Harm, DNSH)

ES fondų lėšomis gali būti finansuojama tik tokia veikla, kurią įgyvendinant laikomasi DNSH principo taip, kaip apibrėžta Taksonomijos reglamento 17 straipsnyje (žr. aukščiau esančią skiltį Europos Sąjungos Taksonomijos reglamentas).

Reikalavimas ES fondų lėšomis finansuojamoms veikloms taikyti DNSH principą numatytas šiuose Bendrųjų nuostatų reglamento punktuose: Preambulės 10 p. (įsipareigojimas padėti integruoti klimato politikos veiksmus ir siekti bendro tikslo – 30 % Sąjungos biudžeto išlaidų skirti klimato srities tikslams įgyvendinti, taip pat nustatytas reikalavimas laikytis Sąjungos klimato ir aplinkos apsaugos standartų bei prioritetų ir nedaroma reikšminga žala aplinkos apsaugos tikslams, kaip tai suprantama pagal Taksonomijos reglamento 17 straipsnį.; 6 str. (Klimato srities tikslai ir prisitaikymo prie klimato kaitos mechanizmas) ir 9 str. (Horizontalieji principai).

Siekiant įvertinti, ar ir kaip veikla atitinka DNSH principą, vadovaujamasi Reikšmingos žalos nedarymo principo taikymo pagal EGADP reglamentą techninėmis gairėmis ir ŽFI parengtomis Atitikties RŽNP gairėmis ir rekomendacijomis.

Šių gairių pagrindu Lietuva parengė ir patvirtino DNSH vertinimui reikalingus dokumentus, šiuo metu taikomas dviem finansavimo šaltiniams – EGADP ir 2021–2027 m. ES fondų investicijų programai.

| Kadangi DNSH vertinimas visų 2021–2027 ES fondų investicijų programos prioritetų, konkrečių uždavinių ir veiklų grupių lygiu jau yra atliktas, suderintas su Europos Komisija ir oficialiai patvirtintas, jo pakartotinai atlikti nereikia. Tačiau įgyvendinant atskirus projektus būtina įvertinti, kokie konkretūs veiksmai turi būti atlikti siekiant atitikti DNSH reikalavimus ir kokius pagrindžiančius dokumentus reikia parengti (pvz., deklaracijos, pirkimų dokumentai, įsigyjamos įrangos techninės specifikacijos, sertifikatai, perdavimo–priėmimo aktai, poveikio aplinkai vertinimo išvados, medžiagų aprašai, verslo planas, investicijų projektas ir kt.). |

Daugiau apie 2021–2027 m. ES fondų investicijų programą.

Papildantys teisės aktai

Įgyvendinant visus 2021–2027 m. ES fondų investicijų programos lėšomis finansuojamus projektus, nepriklausomai nuo finansavimo formos (subsidija / finansinės priemonė), vadovaujamasi LR finansų ministro 2022 m. birželio 22 d. įsakymu Nr. 1K–237 „Dėl 2021–2027 metų Europos Sąjungos fondų investicijų programos ir Ekonomikos gaivinimo ir atsparumo didinimo plano "Naujos kartos Lietuva" įgyvendinimo“, kuriuo patvirtintos:

- 2021–2027 metų ES fondų investicijų programos ir EGDP plano „Naujos kartos Lietuva“ administravimo taisyklės;

- Projektų administravimo ir finansavimo taisyklės;

- Finansinių priemonių įgyvendinimo taisyklės;

- Stebėsenos rodiklių nustatymo ir skaičiavimo aprašas.

Minėtu įsakymu nustatomas reikalavimas vykdant visas veiklas laikytis DNSH principo (57 p.), taip pat reglamentuojamas šio principo taikymo nuostatų įtraukimas į kvietimo teikti paraiškas dokumentaciją, įskaitant projektų finansavimo sąlygų aprašą (99 p.). Be to, numatomi horizontaliųjų principų, tarp jų ir DNSH principo, laikymosi reikalavimai (344; 346 p.) ir patvirtinamos DNSH principo vertinimo anketos (3 priedas) bei atitikties šio vertinimo reikalavimų aprašo (4 priedas) formos.

Įmonių tvarumo atskaitomybės direktyva (Direktyva (ES) Nr. 2022/2464, angl. Corporate Sustainability Reporting Directive, CSRD), priimta 2022 m., įpareigoja įmones skelbti tvarumo informaciją apie poveikį, rizikas ir galimybes aplinkos, socialinėje ir valdysenos srityse. Palyginti su Nefinansinės informacijos atskleidimo direktyva (NFRD), CSRD taikymo sritis apima daugiau įmonių. Siekiant užtikrinti, kad įmonių teikiama informacija būtų patikima ir lengvai palyginama, CSRD įveda Europos tvarumo ataskaitų standartus (ETAS arba angl. European Sustainability Reporting Standards, ESRS) ir įpareigoja, kad įmonių tvarumo duomenis patikrintų nepriklausomos trečiosios šalys (angl. limited assurance audit).

Be to, CSRD numato, kad įmonės rengdamos tvarumo ataskaitas privalo laikytis dvejopo reikšmingumo principo (angl. double materiality), atsižvelgdamos tiek į aplinkos ir socialinių veiksnių keliamas rizikas įmonei (finansinį reikšmingumą), tiek į pačios įmonės veiklos poveikį tvarumo veiksniams (poveikio reikšmingumą).

2024 m. birželio 25 d. CSRD nuostatos perkeltos į nacionalinius teisės aktus, pagrindinius reikalavimus nustatant:

- Įmonių ir įmonių grupių atskaitomybės įstatyme (toliau – Įstatymas);

- Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatyme;

- Administracinių nusižengimų kodekse.

Finanstų ministerijos interneto svetainėje skelbiama detali informacija apie su CSRD perkėlimu susijusias nuostatas ir taikomas išimtis. Ten pat galite rasti išaiškinimus dėl reikalavimų skirtingoms įmonėms.

Tikslas yra dvejopas. Pirma, įmonės privalės reguliariai teikti ataskaitas suinteresuotosioms šalims. Pagal Įstatymą, ataskaitos turės būti teikiamos Registrų centrui ir viešai skelbiamos įmonių interneto svetainėse, suteikiant galimybę investuotojams, finansų rinkos dalyviams, vartotojams ir plačiajai visuomenei įvertinti įmonių nefinansinius rezultatus. Antra, įmonės skatinamos taikyti geresnes aplinkosaugos, socialinės atsakomybės ir valdysenos praktikas.

Kam skirtas reguliavimas?

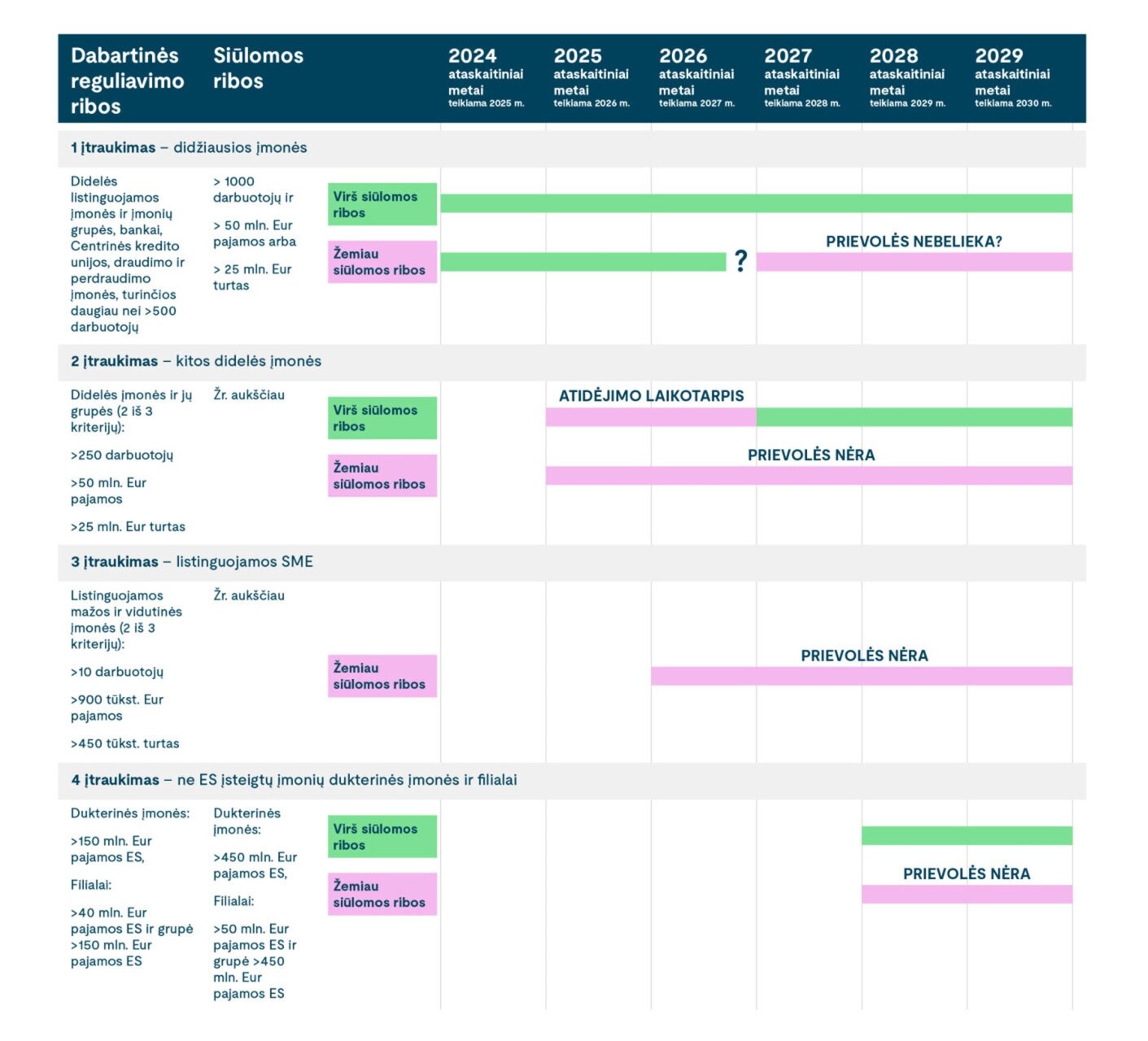

CSRD išplečia NFRD reikalavimus – tvarumo ataskaitas turės teikti visos didelės ir visos listinguojamos bendrovės (išskyrus listinguojamas labai mažas įmones), o numatyti kriterijai bus taikomi įmonėms ir įmonių grupėms.

Remiantis Įstatymu ir Finansų ministerijos skelbiama informacija ir, tvarumo informaciją į metinį vadovybės pranešimą turi įtraukti:

Nuo 2025 m.

|

Kai įmonės arba jų grupės atitinka šiuos kriterijus: Vidutinis metinis darbuotojų skaičius > 500 |

Nuo 2026 m.

|

kai atitinka bent 2 iš 3 kriterijų:

Išimtys: Tvarumo ataskaitos atskirai neteikti gali dukterinės įmonės, kurių tvarumo informacija yra pateikta bendroje (konsoliduotoje) motininės įmonės ataskaitoje arba motininės trečiosios valstybės (ne ES) įmonės ataskaitoje ir atitinka nustatytus reikalavimus. Šia išimtimi negali pasinaudoti didelės listinguojamos įmonės. |

Nuo 2027 m.

|

Vidutinės listinguojamos įmonės, kai atitinka bent 2 iš 3 kriterijų:

Mažos listinguojamos įmonės, kai atitinka bent 2 iš 3 kriterijų:

Išimtys: Mažos ir vidutinės įmonės, mažos ir nesudėtingos kredito įstaigos bei priklausomos draudimo ar perdraudimo įmonės gali 2 metams atidėti tvarumo informacijos įtraukimą į vadovybės ataskaitą (iki 2029 m. už 2028 m.), tačiau tuo atveju savo vadovybės ataskaitoje trumpai paaiškina, kodėl informacija tvarumo klausimais nebuvo pateikta. |

Nuo 2029 m.

|

|

| Didelėms įmonėms ir jų grupėms, kurios tvarumo ataskaitas pradės teikti už 2025 m. parengtas informacinis dokumentas apie CSRD taikymą. |

Svarbu pažymėti, kad CSRD nustato reikalavimą informaciją teikti vienu elektroniniu formatu – skaitmeniniu formatu (XHTML), todėl ETAS standartus rengianti Europos finansinės atskaitomybės patariamoji grupė (angl. European Financial Reporting Advisory Group, EFRAG) yra paskelbusi skaitmeninės ESRS XBRL taksonomijos pasiūlymą (angl. draft digital ESRS XBRL Taxonomy). Ją patvirtinus, Europos vertybinių popierių ir rinkų institucija ESMA parengs techninių standartų projektą tvarumo ataskaitose teikiamai informacijai žymėti. Toks žymėjimas leis greitai ir lengvai rinkti, sisteminti ir analizuoti tvarumo ataskaitose pateikiamus duomenis.

Ką įmonės privalės atskleisti?

Atsižvelgiant į dvejopo reikšmingumo principą, įmonės privalės atskleisti poveikį, rizikas ir galimybes (IROs), naudojantis CSRD papildančiais ETAS standartų rinkiniais. Pirmajį didelėms įmonėms skirtą rinkinį sudaro 12 ETAS standartų, kurie apima ne tik bendrus atskleidimus, bet ir visas 3 temines tvarumo sritis.

ESRS 1 nustato bendrus principus, kurie taikomi teikiant ataskaitas.

ESRS 2 yra privalomas visoms įmonėms, pagal jį nurodoma esminė informacija, kuri turi būti atskleista, neatsižvelgiant į tvarumo sritį.

Visi kiti standartai ir informacijos pagal juos atskleidimas priklausys nuo įmonės dvejopo reikšmingumo vertinimo rezultatų, t. y., įmonė į ataskaitas turės įtraukti tik tas temas, kurios yra reikšmingos jos verslo modeliui ir vykdomai veiklai. Atkreipiame dėmesį, kad pagal Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymą, dvejopo reikšmingumo vertinimo procesas taip pat privalės būti atskleistas ir patvirtintas auditoriaus arba užtikrinimo paslaugų teikėjo.

Atskirai verta pažymėti, kad jei įmonė nuspręstų, jog E1 Klimato kaitos standartas nėra reikšmingas jos veiklai ir dėl to neturi pagal šį standartą atskleistinos informacijos, ji privalės pateikti išsamų savo reikšmingumo vertinimo išvadų paaiškinimą. Šis reikalavimas atspindi, kad klimato kaita daro sisteminį poveikį visai ekonomikai, todėl tikimybė, jog ši tema galėtų būti nereikšminga įmonėms, yra labai maža.

Kiti standartai, apimantys bendruosius socialinius ir valdysenos klausimus (S1 „Sava darbo jėga“ ir G1 „Verslo etika“), po dvejopo reikšmingumo vertinimo taip pat greičiausiai bus pripažinti svarbiais, todėl informaciją pagal juos rinks ir atskleis beveik visos įmonės.

| Bendri standartai | Aplinkos | Socialiniai | Valdysenos |

| ESRS 1 Bendrieji reikalavimai |

ESRS E1 Klimato kaita |

ESRS S1 Sava darbo jėga |

ESRS G1 Verslo etika |

| ESRS 2 Bendroji atskleistina informacija |

ESRS E2 Tarša |

ESRS S2 Vertės grandinės darbuotojai |

|

| ESRS E3 Vandens ir jūrų ištekliai |

ESRS S3 Paveikiamos bendruomenės |

||

| ESRS E4 Biologinė įvairovė ir ekosistemos |

ESRS S4 Vartotojai ir galutiniai naudotojai |

||

| ESRS E5 Išteklių naudojimas ir žiedinė ekonomika |

2024 m. pabaigoje EFRAG patvirtino ir perdavė Europos Komisijai supaprastintą savanoriškų ataskaitų standartą, skirtą MVĮ, kurios tvarumo ataskaitas ketina teikti savanoriškai – VSME. Biržoje linstinguojamoms MVĮ ataskaitų standartas vis dar rengiamas – LSME.

Papildantys teisės aktai, gairės:

- 2023 m. paskelbti ETAS standartai, taikomi nuo 2024 m. sausio 1 d.

- Komisijos deleguotąja direktyva pakeisti labai mažų, mažų, vidutinių ir didelių įmonių dydžių kriterijai;

- Konsoliduotas klausimų–atsakymų rinkinys dėl ETAS taikymo (apima visus atsakymus 2024 m. sausio–liepos mėn.). Jeigu nerandate atsakymo, galite užduoti savo klausimą tam skirtoje EFRAG platformoje;

- Europos Komisijos paskelbti 90 dažniausiai užduodamų klausimų apie įmonių tvarumo atskaitomybės reikalavimų įgyvendinimą (CSRD, ES Taksonomija, SFDR, tvarumo ataskaitose pateikiamos informacijos užtikrinimas);

- EGRAG parengti trys svarbūs dažniausiai užduodamų klausimų dokumentai: reikšmingumo vertinimo ir vertės grandinės praktinio taikymo gairės bei rodiklių, renkamų pagal ESRS pirmąjį standartų rinkinį, sąrašas;

- 10 klausimų- atsakymų, parengtų su Tvariųjų finansų forumo CSRD darbo grupe.

Įmonių tvarumo išsamaus patikrinimo direktyva (Direktyva Nr. 2024/1760, angl. Corporate Sustainability Due Dilligence Directive, CSDDD) buvo pasiūlyta dar 2022 m., tačiau tik 2024 m. pradžioje pasiektas susitarimas dėl jos nuostatų taikymo. Direktyva įsigaliojo 2024 m. liepos 25 d.

Tikslas: CSDDD siekiama gerinti įmonių valdysenos praktikas, skatinti tvarią ir atsakingą elgseną.

Kam skirtas reguliavimas?

Remiantis direktyvos nuostatomis, ji bus taikoma kelioms įmonių kategorijoms (neišskiriant rizikingesnių sektorių):

- įmonėms, kuriose vidutiniškai dirbo daugiau nei 1 000 darbuotojų, o jos tinklo apyvarta visame pasaulyje viršijo 450 mln. Eur apyvartą paskutinius 2 metus;

- pati įmonė neviršijo nustatytų ribų, tačiau viršijo jos motininė įmonė arba jų grupė;

- ne ES įmonėms, kurių apyvarta ES viršijo 450 mln. Eur (arba tą ribą viršijo motininė įmonė);

- įmonėms, veikiančioms pagal frančizės / licencijavimo modelius, pagal bendrą tapatybę, verslo koncepciją ir modelį ir kurių veikla remiasi honorarais, siekiančiais daugiau nei 22,5 mln. Eur, o jų grupės metinė apyvarta viršijo 80 mln. Eur.

Pažymėtina, kad CSDDD bus pradedama taikyti palaipsniui vis didesnei įmonių apimčiai. Įmonės bus įtraukiamos tokiu eiliškumu:

| 2027 m. liepos 26 d. | 2028 m. liepos 26 d. | 2029 m. liepos 26 d. |

|

|

ES ir ne ES įsteigtoms įmonėms, veikiančioms pagal frančizės/licencijavimo modelius, pagal bendrą tapatybę, verslo koncepciją ir modelį ir kurių veikla remiasi honorarais siekiančiais daugiau nei 22,5 mln. EUR, bei jų grupės metinė apyvarta viršijo 80 mln. EUR |

Netiesiogiai bus paveiktos ir mažos bei vidutinės įmonės (MVĮ), kurios yra didelių įmonių tiekimo grandinėse arba veikia kaip verslo partnerės. Todėl CSDDD numato apsaugos ir palaikymo priemones MVĮ, tokias kaip mokymai, gebėjimų stiprinimas, naudojimasis valdymo sistemomis, tikslinis finansavimas, o atliekant atitikties tikrinimą – patikrinimo išlaidų kompensavimas.

CSDDD taip pat apibrėžtos sąlygos ir procesas, kada ir kaip įmonės gali prašyti išimčių dėl reikalavimų taikymo.

Esminiai reikalavimai

CSDDD įpareigoja įmones identifikuoti, vykdyti prevenciją, užkirsti kelią arba sušvelninti faktinį ar potencialų neigiamą poveikį žmogaus teisėms ir aplinkai, kylantį dėl jų pačių veiklos, dukterinių įmonių ar visos veiklos grandinės (angl. chain of activities). Taip pat numatyta atsakomybė už šių įsipareigojimų pažeidimus, įskaitant pinigines baudas, kurios gali siekti iki 5 % įmonės apyvartos.

Šie veiksmai turi būti pagrįsti rizikų vertinimu ir apimti politikų ir rizikos valdymo sistemų kūrimą, bendravimą su suinteresuotosiomis šalimis, visos veiklos grandinės – verslo partnerių, tiekėjų, įmonių, veikiančių įmonės vardu ar platinančių jos produktus – analizę, skundų pateikimo tvarkos nustatymą. Įmonės taip pat privalo kruopščiai tikrinti galimus neigiamus poveikius žmogaus teisėms ir aplinkai, remiantis pagrindinėmis tarptautinėmis konvencijomis. Tai apima, pavyzdžiui, poveikį biologinei įvairovei, taršą, darbuotojų teisę į pragyvenimui tinkamą atlyginimą bei priverstinio darbo atvejus.

Įmonės taip pat privalo patvirtinti ir įgyvendinti pertvarkos planus klimato kaitos švelninimui, siekiant užtikrinti, kad jų verslo modelis ir strategija būtų suderinti su perėjimu prie tvarios ekonomikos ir pasaulinės temperatūros kilimo ribojimu iki 1,5 °C.

Siekiant palengvinti taikymą, numatyta, kad Europos Komisija įsteigs bendrą pagalbos tarnybą, per kurią įmonės galės ieškoti informacijos, gairių ir paramos, reikalingos CSDDD numatytoms pareigoms vykdyti.

Pažymėtina, kad derybų dėl CSDDD metu, buvo susiaurintas veiklos grandinės apibrėžimas (jis pateikiamas direktyvos 3 str. 1 p. g d.), todėl CSDDD reikalavimai neapima finansų rinkos dalyvių investicijų.

Valstybės narės turi perkelti CSDDD nuostatas į nacionalinius teisės aktus per 2 metus nuo jos įsigaliojimo, t. y., iki 2026 m. liepos 26 d.

ES Žaliųjų obligacijų standartas (Reglamentas Nr. 2023/2631, angl. EU green bond standard, EUGBS) buvo priimtas 2023 m. spalio mėn. ir pradėtas tiesiogiai taikyti ES valstybėse narėse nuo 2024 m. gruodžio 21 d. Šiuo standartu gali pradėti naudotis įmonės ir viešieji subjektai, norintys kapitalo rinkose pritraukti lėšų žaliosioms investicijoms finansuoti. Standartas naudoja ES Taksonomijoje pateiktą aplinkos atžvilgiu tvarių investicijų apibrėžimą ir yra skirtas obligacijų rinkai reguliuoti bei skaidrumui užtikrinti.

Tikslas: padidinti investuotojų pasitikėjimą žaliosiomis obligacijomis, skatinti žaliųjų obligacijų rinkos plėtrą užtikrinant skaidrumą ir prisidėti prie tvarios ES ekonomikos kūrimo.

Kam skirtas reguliavimas?

EUGBS gali naudotis visos įmonės ir viešieji subjektai, siekiantys išleistas obligacijas vadinti „žaliosiomis“ ir žymėti nuorodomis „Europos žalioji obligacija“ arba „ EuGB“ bei atitinkantys nustatytus skaidrumo ir atskaitomybės reikalavimus.

Kartu su EUGBS atsiranda ir ES žaliųjų obligacijų vertintojai, jų registravimo bei priežiūros sistema.

EUGBS taip pat nustato savanoriškus informacijos atskleidimo reikalavimus ES platinamoms obligacijoms, kurios pristatomos kaip tvarios aplinkos atžvilgiu (angl. environmentally sustainable bonds) arba susietos su tvarumu (angl. sustainability–linked bonds). 2024 m. pabaigoje Europos Komisija paskelbė viešąją konsultaciją EUGBS reglamento deleguotajam aktui, kuriame nustatomi šio tipo obligacijų informacijos atskleidimo šablonai.

Svarbu pažymėti, kad lėšos, gautos išleidus Europos žaliąsias obligacijas, turės būti naudojamos veiklai, atitinkančiai ES Taksonomijos reglamento kriterijus:

- prisidėti prie vieno ar daugiau iš šešių aplinkos tikslų nurodytų ES Taksonomijoje;

- nedaryti reikšmingos žalos nei vienam iš likusių aplinkos tikslų;

- užtikrinti būtiniausių apsaugos priemonių laikymąsi: Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) rekomendacijų daugiašalėms įmonėms ir Jungtinių tautų (JT) verslo ir žmogaus teisių pagrindinių principų.

Reglamento 5 straipnis numato, kad tiems sektoriams, kuriems dar netaikoma ES Taksonomija, ir kai kurioms kitoms reglamente numatytoms veikloms bus galima nukreipti iki 15 proc. iš Europos žaliųjų obligacijų gautų pajamų.

Išleidus EUGBS atitinkančias obligacijas, emitentas privalės pateikti išsamią informaciją apie lėšų naudojimo paskirtį, projektų atrankos procesą, poveikį aplinkai bei tikrinimo ir ataskaitų teikimo mechanizmus. Taip pat bus privaloma kasmet teikti ataskaitas apie lėšų panaudojimą ir jų poveikį.

Remiantis EUGBS reglamento 4 straipsniu, gautos lėšos galės būti naudojamos:

- ilgalaikiam nefinansiniam turtui;

- kapitalo išlaidoms;

- veiklos išlaidoms, kurios patirtos ne vėliau kaip prieš 3 metus iki Europos žaliųjų obligacijų išleidimo;

- finansiniam turtui (akcijos, obligacijos ar kiti vertybiniai popieriai), kuris buvo sukurtas ne vėliau kaip per 5 metus po Europos žaliųjų obligacijų išleidimo;

- namų ūkių turtui ir išlaidoms.

Norint išleisti obligacijas, atitinkančias EUGBS, pagal reglamente nurodytą specialią formą reikės parengti prospektą, kuris turės būti patvirtintas išorės vertintojo, taip pat pajamų paskirstymo ataskaitas, obligacijų poveikio aplinkai ataskaitą ir kt.

Emitentai, besinaudojantys EUGBS, užtikrins aukštesnius skaidrumo standartus, taip stiprindami savo įvaizdį bei reputaciją ir susikurdami prieigą prie platesnio investuotojų rato.

Papildoma informacija:

- Daugiau informacijos ir patį reglamentą rasite jam skirtoje Europos Komisijos interneto svetainėje.

- Žaliųjų obligacijų principus yra paskelbusi Tarptautinė kapitalo rinkų asociacija (ICMA).

- Lietuvos bankas yra pateikęs atsakymus į dažniausiai kylančius klausimus apie žaliąsias obligacijas (žr. Tvarumas > Žaliųjų obligacijų standartas).

Reglamentas dėl reitingavimo pagal aplinkos, socialinius ir valdymo kriterijus (Reglamentas Nr. 2024/3005, angl. ESG (environmental, social and governance) regulation), priimtas 2024 m. lapkritį, įveda naujus skaidrumo ir priežiūros reikalavimus ESG reitingų teikėjams. Reglamentas bus pradėtas tiesiogiai taikyti ES valstybėse narėse nuo 2026 m. liepos 2 d.

Tikslas: naujomis taisyklėmis siekiama, kad ESG reitingai taptų patikimesni ir lengviau palyginami. Jomis didinamas ESG reitingų teikėjų vykdomos veiklos skaidrumas ir sąžiningumas, užkertant kelią galimiems interesų konfliktams.

Pažymėtina, kad ESG reitingų reguliavimas nenurodo konkrečių metodų, kuriuos savo veikloje turėtų naudoti ESG reitingų teikėjai. Siekiama išlaikyti ESG vertinimo metodų įvairovę ir taip skatinti konkurenciją rinkoje, didesniais skaidrumo ir aiškumo reikalavimais užtikrinant skirtingų ESG reitingų kokybę ir patikimumą.

Kam skirtas reguliavimas?

ESG reitingų reguliavimas skirtas ESG reitingų teikėjams. Europos vertybinių popierių ir rinkų institucija (angl. European Securities and Markets Authority, ESMA) ES įsteigtiems ESG reitingų teikėjams turės išduoti veiklos leidimus ir vykdyti jų priežiūrą. Ne ES įsteigti ESG reitingų teikėjai, norintys vykdyti veiklą ES, turės gauti ES įsisteigusio ESG reitingų teikėjo patvirtinimą dėl jų ESG reitingų, ESMA pripažinimą arba turės būti įtraukti į ESG reitingų teikėjų ES registrą remiantis sprendimu dėl lygiavertiškumo.

Mažiems ESG reitingų teikėjams numatyta paprastesnė, laikina (3 metų) registracijos tvarka su proporcingai mažesniais reikalavimais ir priežiūros mokesčiais.

Svarbiausi reguliavimo aspektai

ESG reitingų teikėjai turės laikytis skaidrumo reikalavimų ir savo interneto svetainėse atskleisti bent metodiką, modelius ir pagrindines reitingavimo prielaidas, kurias jie taiko ESG reitingavimo veikloje. ESG reitingų naudotojams, reitinguojamiems vienetams ir reitinguojamų vienetų emitentams numatyti išsamesnės informacijos atskleidimo reikalavimai.

ESG reitingų teikėjai taip pat turės nusistatyti ir savo interneto svetainėse paskelbti skundų nagrinėjimo tvarką, pagal kurią būtų galima teikti skundus dėl individualiam ESG reitingui naudotų duomenų šaltinių, metodikos ar kitų su ESG reitingo nustatymu susijusių sprendimų.

Kartu numatyti mokesčių skaidrumo reikalavimai, įpareigojant imtis veiksmų, kad klientams taikomi ESG reitingų teikėjų klientams taikomi mokesčiai būtų teisingi, pagrįsti, skaidrūs ir nediskriminaciniai, o ESMA taikomi priežiūros mokesčiai – proporcingi.

Siekiant išvengti interesų konfliktų, numatytas verslo ir veiklos atskyrimas, atskiriant ESG reitingavimą nuo kitų to paties subjekto vykdomų veiklų, pvz., investuotojų ar įmonių konsultavimo veiklos. Reglamentas palieka galimybę nesteigti atskiros ESG reitingavimo įmonės, tačiau įpareigoja imtis priemonių, kuros užtikrintų vykdomų veiklų sarankiškumą ir leistų išvengti interesų konflikto rizikos.

Kapitalo reikalavimų direktyva ir Reglamentas (angl. Capital Requirements Directive IV ir Capital Requirements Regulation, CRD IV, CRR) yra vieni svarbiausių ES bankų sektoriaus reguliavimo dokumentų. Šie teisės aktai yra skirti užtikrinti finansų sistemos stabilumą, apsaugoti indėlininkų interesus bei sumažinti sisteminę riziką, kylančią dėl bankų veiklos.

Nuo 2022 m. birželio 28 d., įsigaliojus naujiems reikalavimams, didelės finansinės institucijos, išleidusios vertybinius popierius, kuriais prekiaujama ES valstybių narių reguliuojamose rinkose, turi atskleisti informaciją apie aplinkos, socialines ir valdysenos (angl. Environmental, Social, and Governance, ESG) rizikas. Šis pokytis pabrėžia ES įsipareigojimą skatinti tvarumą finansų sektoriuje ir integruoti ESG kriterijus į rizikos vertinimo procesus.

Daugiau informacijos apie Kapitalo reikalavimų direktyvą ir Reglamentą galima rasti:

Lyginamųjų indeksų reglamentas (angl. Benchmark Regulation, BMR), priimtas siekiant užtikrinti finansinių indeksų patikimumą, skaidrumą ir vientisumą, 2019–2020 m. buvo papildytas reikalavimais lyginamųjų indeksų administratoriams, sudarantiems indeksus pagal prisitaikymo prie klimato kaitos, Europos žaliojo kurso ir Paryžiaus susitarimų tikslus.

Pagal šiuos reikalavimus, lyginamųjų indeksų administratoriai privalo atskleisti detalią informaciją apie tvarumo aspektus, įtrauktus į indeksų sudarymą, įskaitant metodikas, naudojamas skaičiuojant ir stebint indeksų tvarumo rodiklius.

Šiais pakeitimais siekiama padėti investuotojams priimti informuotus sprendimus ir užtikrinti, kad lyginamieji indeksai prisidėtų prie tvarios finansinės sistemos kūrimo. Reglamentas taip pat numato sankcijas už pažeidimus ir skatina aukščiausius skaidrumo bei atskaitomybės standartus.

Ekologiškumo teiginių direktyva (angl. Green Claims Directive, GCD) – Europos Komisijos 2023 m. kovo mėn. pasiūlyta direktyva, siekianti sureguliuoti aplinkosauginių teiginių naudojimą pristatant produktus ir paslaugas. Direktyvos tikslas – skatinti skaidrumą rinkoje ir apsaugoti vartotojus nuo klaidinančių žaliojo smegenų plovimo praktikų. Pavyzdžiui, pristatant produktą būtų draudžiama teigti, kad jis yra neutralus klimatui, jei šis teiginys nėra pagrįstas realiais emisijų mažinimo veiksmais, o tik kompensavimo mechanizmais.

GCD būtų taikoma įmonėms, turinčioms daugiau nei 10 darbuotojų ir metinę apyvartą, viršijančią 2 mln. eurų. Mikroįmonės, turinčios mažiau nei 10 darbuotojų ir metinę apyvartą, mažesnę nei 2 mln. eurų, pagal dabartinį pasiūlymo tekstą būtų atleistos nuo reikalavimų ir atitikties sertifikatą galėtų gauti savanoriškai.

Pasiūlymas numato, kad įmonės, naudodamos aplinkosauginius teiginius produktams ir paslaugoms pristatyti, privalėtų juos pagrįsti moksliniais įrodymais, naudodamos standartizuotus metodus, tokius kaip aplinkosauginio pėdsako ar gyvavimo ciklo vertinimas. Pagrindžianti informacija turėtų būti viešai prieinama fizine forma arba internete, ją reikėtų reguliariai atnaujinti, siekiant užtikrinti aktualumą ir tikslumą.

Prieš skelbdamos aplinkosauginius teiginius, įmonės privalėtų juos patikrinti per akredituotas atitikties vertinimo įstaigas. Šios įstaigos įvertintų teiginio pagrįstumą, ir jei jis atitinka reikalavimus, išduotų atitikties sertifikatą.

Pasiūlymu taip pat numatoma riboti aplinkosauginio ženklinimo (angl. environmental label) schemų plėtrą, nustatant griežtesnius reikalavimus naujų ženklinimo schemų kūrimui ir esamų peržiūrai.

Pasiūlymo svarstymo eiga

- 2023 m. kovo 22 d. Europos Komisija pateikė GCD pasiūlymą;

- 2024 m. kovo 12 d.: Europos Parlamentas paskelbė savo siūlomus pakeitimus;

- 2024 m. birželio 17 d.: Europos Sąjungos Taryba paskelbė savo bendrąjį požiūrį į GCD, nurodydama savo poziciją ir atsaką į EP pakeitimus.

2025 m. sausio pabaigoje numatytas pirmasis trilogas tarp Europos Parlamento, Europos Tarybos ir Europos Komisijos atstovų. Šiame derybų etape siekiama susitarti dėl galutinio teksto, kuris ir bus teikiamas priėmimui.

Europos Komisija 2025 m. vasario 26 d. pateikė pasiūlymus, iš kurių:

- vienu (COM(2025)80) siūloma peržiūrėti įmonių tvarumo ataskaitų teikimo ir išsamaus patikrinimo taikymo terminus;

- kitu (COM(2025)81) siūloma peržiūrėti privalomai tvarumo atskaitomybę rengiančių įmonių skaičių ir kitaip mažinti administracinę naštą įmonėms.

| Finansų ministerija pasidalino esminiais pasiūlymų pokyčiais, liečiančiais įmonių tvarumo atskaitomybės reikalavimus (CSRD reikalavimus). |

Pirmasis pasiūlymas dėl terminų atidėjimo CSRD ir CSDDD reguliavime pakeistų keletą datų:

| Esami reikalavimai | Siūlomi pakeitimai |

| CSRD | |

|

Didelės įmonės ir įmonių grupės, kurios atitinka bent 2 iš 3 kriterijų:

Šios įmonės, kurios turėjo teikti ataskaitas už 2025 finansinius metus. |

Ataskaitų teikimo terminas nukeliamas 2 metams. Didelės įmonės ir įmonių grupės, turės pradėti teikti tvarumo ataskaitas už 2027 finansinius metus. |

| Listinguojamos mažos ir vidutinės įmonės, turėjusios teikti tvarumo ataskaitas už 2026 finansinius metus. | Ataskaitų teikimo terminas nukeliamas 2 metams. Listinguojamos mažos ir vidutinės įmonės turės pradėti teikti tvarumo ataskaitas už 2028 finansinius metus. |

| CSDDD | |

| Direktyvos nuostatos į nacionalinius teisės aktus turi būti perkeltos iki 2026 m. liepos 26 d. | Terminas nukeliamas 1 metams – į 2027 m. liepos 26 d. |

| Pirmosioms įtrauktoms įmonėms (kurių vidutinis darbuotojų skaičius > 5 000) reikalavimai pradedami taikyti nuo 2027 m. liepos 26 d. | Reikalavimų taikymas nukeliamas 1 metams – į 2028 m. liepos 26 d. |

Tikimasi, kad šis pasiūlymas bus patvirtintas labai greitai ir valstybės narės bus įpareigotos perkelti direktyvos reikalavimus į nacionalinę teisę iki 2025 m. gruodžio 31 d.

Antrasis pasiūlymas dėl reguliavimo supaprastinimo CSRD ir CSDDD pakeistų daugiau nuostatų:

| Esami reikalavimai | Siūlomi pakeitimai |

|

CSRD |

|

|

Tvarumo atskaitomybė taikoma didelėms įmonėms ir jų grupėms, listinguojamoms mažoms ir vidutinėms įmonės, atitinkančioms nustatytus įmonių dydžių kriterijus. Trečiųjų šalių (ne ES) įsteigtiems filialams ir dukterinėms įmonės atitinkančioms nustatytus kriterijus:

|

Informaciją tvarumo klausimais turėtų rengti didelės įmonės ir jų grupės, turinčios virš 1 000 darbuotojų. Keičiami kriterijai trečiųjų šalių (ne ES) įsteigtiems filialams ir dukterinėms įmonėms:

|

| Turi būti sukurti ir taikomi sektoriai tvarumo atskaitomybės standartai. | Atsisakoma kurti sektorinius standartus. |

| Informacija renkama iš visos vertės grandinės. | Įvedamas prašymų pateikti vertės grandinės informaciją apribojimas: iš savo vertės grandinės įmonių, turinčių mažiau nei 1 000 darbuotojų, galima reikalauti pateikti ne daugiau informacijos nei nustatyta pagal savanoriškai taikomus Europos tvarumo atskaitomybės standartus (VSME). |

| Į tvarumo ataskaitas įtraukiama informacija, kurią įmonės kuri atskleisti pagal ES Taksonomijos reglamentą. | Mažinama taikymo apimtis. Privalomi atskleidimai toms įmonėms, kurių metinės grynosios pajamos >450 mln. eurų. Toms įmonėms, kurių metinės grynosios pajamos <450 mln. Eurų, informaciją leidžiama atskleisti savanoriškai (opt-in) paprastesniu būdu ir mažesne apimtimi. Siūloma kurti partial Taxonomy-alignment atskleidimo šablonus (tiek įmonėms, tiek finansuotojams). |

| Informacija tvarumo ataskaitose ženklinama skaitmeniniu formatu. | Reikalavimas atidedamas kol nebus priimtas deleguotasis reglamentas nustatantis informacijos ženklinimo reikalavimus. |

|

Iki 2026 m. spalio 1 d. Europos Komisija turi priimti riboto užtikrinimo standartus. Iki 2028 m. spalio 1 d. Europos Komisija turi priimti pakankamo užtikrinimo standartus. |

Panaikinamas terminas, iki kurio Europos Komisija turėtų priimti riboto užtikrinimo standartus. Panaikinami Europos Komisijos įgaliojimai patvirtinti pakankamo užtikrinimo standartus nebenumatant jų taikymo. |

| CSDDD | |

| Įmonių išsamaus patikrinimo reikalavimai taikomi visai įmonės vertės grandinei. | Išsamaus patikrinimo įvertinimas būtų taikomas tik tiesioginiams verslo partneriams (tier 1). Reikalavimas būtų taikomas plačiau (apimantis ir netiesioginius verslo partnerius) tik tais atvejais, kai įmonė turi patikimos (pagrįstos) informacijos apie kilusį arba galintį kilti neigiamą poveikį. |

| Išsamus patikrinimas įmonės vertės grandinėje turi būti atliekamas kasmet. | Išsamaus patikrinimo įvertinimą reikalaujama atlikti kas 5 metus. |

| Informacijos, reikalingos išsamiam patikrinimui, gali būti prašoma iš įvairaus dydžio įmonių. | Įvedamas prašymų pateikti informaciją apribojimas. Iš tų įmonių, kurios neprivalo teikti tvarumo ataskaitų, gali būti prašoma pateikti tik informaciją pagal savanorišką tvarumo ataskaitų teikimo standartą (VSME). |

| Įmonės privalo priimti ir įgyvendinti klimato kaitos poveikiui švelninti skirtą pertvarkos planą. | Panaikinamas reikalavimas dėl pertvarkos plano įgyvendinimo. |

| Įmonės privalo nutraukti verslo santykius su verslo partneriais, kurie neatitinka išsamaus patikrinimo reikalavimų. | Reikalavimas švelninamas ir paliekamas kaip kraštutinis atvejis. |

| Įmonėms taikomos bendros ES suderintos civilinės atsakomybės taisyklės. | Civilinės atsakomybės klausimai paliekami nacionalinių civilinės atsakomybės sistemų kompetencijai, panaikinamos bendros ES civilinės atsakomybės taisyklės. Nacionalinei teisei taip pat yra paliekama nuspręsti, ar jos civilinės atsakomybės nuostatos turi viršenybę prieš trečiosios šalies, kurioje padaryta žala, kitaip taikomas taisykles. |

| Numatytos baubos už reikalavimų nesilaikymą, kurios galėjo siekti ir 5 proc. nuo įmonės apyvartos. | Panaikintas reikalavimas. Skirtingose valstybėse narėse gali būti taikoma skirtinga praktika. |

| Valstybėms leidžiama nustatyti griežtesnius reikalavimus nei CSDDD. | Valstybėse narėse negali būti taikomi griežtesni reikalavimai rizikos vertinimo, tiekimo grandinės analizės, baudų taikymo srityse. |

Iliustracija, kaip siūlomi tvarumo atskaitomybės reikalavimų pokyčiai paveiktų įmones:

Be šių Omnibus direktyvų pasiūlymų taip pat yra numatyta dviem etapais peržiūrėti ir koreguoti ES Taksonomijos deleguotuosius aktus.

Kartu su Omnibus I pasiūlymu buvo paskelbta ir Europos Komisijos konsultacija dėl deleguotųjų aktų pakeitimų, o vėliau, atsižvelgiant į Tvariųjų finansų platformos (Platform on Sustainable Finance) paskelbtą ataskaitą numatyta ir išsamesnė kriterijų (tame tarpe ir reikšmingos žalos nedarymo (DNSH) kriterijų) peržiūra, naujų sektorių įtraukimas, dalinio atitikimo Taksonomijai atskleidimai ir kt.

| Esami reikalavimai | Siūlomi pakeitimai |

| Taksonomijos deleguotųjų aktų peržiūra | |

| Nebuvo reikšmingumo ribų, Taksonomijos kriterijai vertinami visoms taksonominėms veiklos. |

Visoms įmonėms siūloma taikyti 10 proc. reikšmingumo ribą (pvz., kai įmonės apyvarta neviršija 10 proc. vardiklio), papildomai atskleidžiant kokybinę informaciją apie veiklas, kurios buvo įvertintos kaip nereikšmingos. Ne finansų įmonėms siūloma taikyti dar aukštesnę – 25 proc. reikšmingumo ribą veiklos išlaidų (OpEx) rodikliui. Finansų įmonėms skaičiuojant žaliojo turto rodiklį (GAR) neįtraukiamos įmonės, kurių darbuotojų skaičius <1 000 (vienodinama su CSRD taikymo apimtimi). |

| Informacija atskleidžiama naudojant šablonus. | Trumpinamos atskleidimų lentelės, atsisakoma perteklinių duomenų, atskirai nebereikalaujama žymėti atitikimo reikšmingos žalos nedarymo (DNSH) kriterijams ir būtiniausioms apsaugos priemonėms. |

| Klimato ir Aplinkos deleguotuose aktuose C priedėlis naudojamas bendriesiems DNSH taršos prevencijos ir kontrolės reikalavimams įvertinti. | C priedėlio peržiūra, supaprastinant kai kuriuos su cheminių medžiagų naudojimu susijusius reikalavimus, pritaikant išimtis elektroninei įrangai. |

Dėl visų šių Omnibus I siūlymų Europos Komisija parengė ir paskelbė dažniausiai užduodamų klausimų dokumentą.