Tvarumo ataskaitų teikimo terminų atidėjimas – daugiau laiko ar neapibrėžtumo?

Praėjusią savaitę Europos Komisija pristatė dviejų Tvarumo Omnibus direktyvų pasiūlymus. Vienu iš jų siūloma peržiūrėti įmonių tvarumo ataskaitų teikimo ir išsamaus patikrinimo taikymo terminus. Taip būtų atitolinamas Įmonių tvarumo ataskaitų teikimo direktyvos (CSRD) taikymas didelėms įmonėms ir jų grupėms bei listinguojamoms mažoms ir vidutinėms įmonėms, taigi ir atidedamas jų tvarumo ataskaitų teikimas, koreguojami Įmonių tvarumo išsamaus patikrinimo direktyvos (CSDDD) perkėlimo ir taikymo terminai.

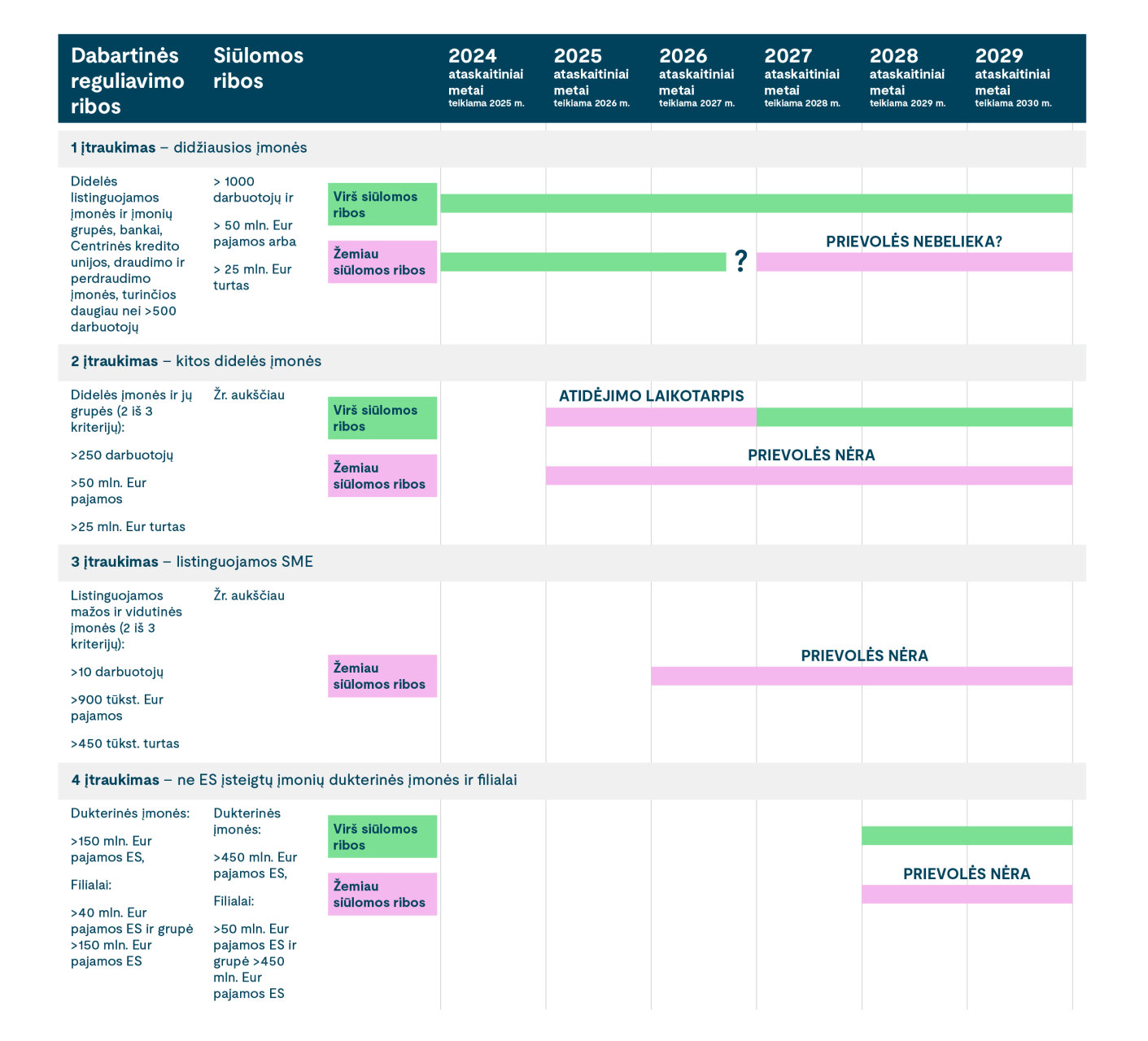

Kokie tai pokyčiai?

Pagal dabartinius reikalavimus, didelės įmonės ir įmonių grupės (virš 250 darbuotojų) ir listinguojamos mažos ir vidutinės įmonės (SME), kitaip tariant, antrosios ir trečiosios CSRD taikymo bangos įmonės, privalės pradėti teikti ataskaitas pagal Europos tvarumo atskaitomybės standartus nuo 2026 ir 2027 m. atitinkamai. Naujame pasiūlyme numatoma atidėti šioms įmonėms tvarumo atskaitomybės prievolės įsigaliojimą 2 metams, suteikiant daugiau laiko pasiruošti.

Pokyčių santrauka

Pokyčių santrauka

Reikalavimų taikymo atidėjimai siūlomi ir CSDDD direktyvai, kuri nustato tiekimo grandinių tvarumo valdymą, išsamų patikrinimą, pertvarkos planų rengimą. Šios direktyvos perkėlimo į nacionalinius teisės aktus reikalavimas būtų nukeltas metams – į 2027 m. liepos 26 d. Analogiškai, pirmosioms įmonėms, kurioms CSDDD reikalavimai turėtų įsigalioti 2027 m. liepos 26 d. taikymo terminas būtų taip pat nukeliamas vieniems metams (iki 2028 m. liepos 26 d.).

Per tą laiką būtų diskutuojama ir deramasi dėl antrosios tvarumo Omnibus direktyvos siūlymo, kuriuo siekiama mažinti įtrauktų įmonių skaičių (keičiant taikymo ribas) ir kitaip mažinti administracinę naštą (pvz. stabdant parėjimą prie pilno tvarumo ataskaitų audito).

Poveikis verslui

Pasirengimo tvarumo atskaitomybei laikotarpis yra pakankamai ilgas (mažiausiai metai), todėl įmonės, kurioms pagal dabartinį reguliavimą tvarumo atskaitomybės prievolė atsiranda už 2025 m., jau aktyviai tam ruošiasi: daugelis turi tvarumo specialistus, renka duomenis, yra sudariusios sutartis su konsultuojančiomis įmonėmis ir auditoriais.

Dabar jos susidūrė su dilema: tęsti darbus ar laukti reguliacinio aiškumo? Įmonių reakcijos skirtingos – dalis džiaugiasi papildomu laiku ir sumažėjusiu spaudimu, kitos nerimauja dėl neapibrėžtumo.

Visgi, reguliacinės aplinkos neapibrėžtumas yra laikinas, o įmonės, kurios jau investavo ir toliau investuos į tvarumo klausimų valdymą, turės konkurencinį pranašumą, nes tvarumo duomenų prireiks finansuotojams, investuotojams ar kitoms suinteresuotoms šalims.

Europos Komisija, atidėdama CSRD ir CSDDD taikymo terminus, siekia greito sprendimo ir pasiūlyme yra numačiusi reikalavimų perkėlimą į nacionalinius teisės aktus iki šių metų gruodžio 31 d., todėl tikimasi daugiau aiškumo sulaukti artimiausiais mėnesiais.