Tvarumo ataskaitų auditas: kaip jam tinkamai pasiruošti?

Didžiausios Lietuvos įmonės jau pradėjo rengti tvarumo ataskaitas už 2024 m. pagal Europos tvarumo atskaitomybės standartus (ESRS) ir ES taksonomiją. Jos turės būti pateiktos Registrų centrui per 5 mėnesius nuo finansinių metų pabaigos kartu su metine vadovybės ataskaita ir riboto užtikrinimo išvada, kurią ruoš auditoriai.

Tvarumo atskaitomybės ribotas užtikrinimas (dar vadinamas tvarumo ataskaitų auditu) – tai procesas, panašus į finansinių ataskaitų auditą, kuomet auditorius pateikia savo išvadą apie įmonės parengtą ataskaitą, tačiau pereinamuoju laikotarpiu bus mažesnės apimties. Riboto užtikrinimo tikslas – auditoriui atlikus ribotos apimties procedūras įsitikinti, kad auditorius nepastebėjo nieko, kas verstų manyti, jog tvarumo ataskaita parengta nesilaikant tvarumo standartų, tvarumo informacija reikšmingai neatitinka pateikimo ir atskleidimo reikalavimų. Taip pat siekiama nustatyti, ar atskleista informacija nesudaro klaidingo įspūdžio apie įmonės veiklos poveikį tvarumo klausimams (pvz., atrodo, kad įmonės tarša maža, nors gamybos procesuose naudoja daug vandens ir nenurodo, kaip tvarkomos nuotekos) bei tvarumo klausimų poveikį įmonės veiklos pokyčiams, veiklos rezultatams ir būklei (pvz., sudaromas įspūdis, kad klimato reiškiniai neturi poveikio įmonei, nors ji veikia žemės ūkio sektoriuje ir jos pajamoms klimato pokyčiai įtaką darytų). Pilnas auditas (arba pakankamas užtikrinimas), kaip numatyta Įmonių tvarumo atskaitomybės direktyvoje, turėtų būti taikomas ne anksčiau kaip 2028 m., kai bus priimti atitinkami standartai bei susiformuos įmonių tvarumo atskaitomybės praktika. Pakankamo užtikrinimo metu tvarumo ataskaitų auditas bus žymiai detalesnis ir pareikalaus daugiau resursų.

Ribotas užtikrinimas nėra tik teisės aktais nustatytų reikalavimų išpildymas ir naujas iššūkis įmonėms. Tai galimybė įmonei įrodyti savo patikimumą, tvarumo klausimų valdymo brandą ir formuoti teigiamą įvaizdį sąžiningai atskleidžiant įmonės tvarumo informaciją, strategiją. Siekiant, kad tiek tvarumo ataskaitos rengimas, tiek riboto užtikrinimo procesas pavyktų sėkmingai, būtinas įmonės pasiruošimas. Abu šie procesai reikalauja aiškaus ir koordinuoto procesų valdymo, skaidrumo ir vadovybės įsitraukimo bei palaikymo.

Žaliųjų finansų institutas, kartu su Lietuvos auditorių rūmais (LAR) kviečia susipažinti su pagrindiniais aspektais, kuriuos turėtų žinoti įmonės, norinčios sėkmingai pasiruošti tvarumo ataskaitų tikrinimui.

1. Auditoriaus pasirinkimas ir įtraukimas

Tvarumo atskaitomybės užtikrinimo procesas prasideda nuo tinkamo planavimo ir auditoriaus pasirinkimo. Tvarumo ataskaitas tikrinti (audituoti) gali tik licencijuoti auditoriai, o netrukus (iki 2025 m. vidurio) Lietuvos rinkoje atsiras ir nepriklausomi užtikrinimo paslaugų teikėjai.

Renkantis auditorių, rekomenduojame atsižvelgti į šiuos aspektus:

- Kvalifikacija. Auditorių, kurie turi tinkamą kvalifikaciją teikti tvarumo atskaitomybės užtikinimo paslaugą, sąrašą skelbia LAR (https://www.lar.lt/sarasai/tvarumo-atskaitomybes-uztikrinimo-specialistai-taus/616). Ieškodami tinkamo auditoriaus, galite pradėti būtent nuo šio sąrašo. Taip pat pasikalbėkite su įmonės finansines ataskaitas audituojančiu auditoriumi: galbūt planuoja pradėti teikti ir tvarumo informacijos užtikrinimo paslaugas. Tvarumo ataskaitas tikrinti gali tiek finansines ataskaitas audituojantis auditorius (jeigu turi reikiamą kvalifikaciją), tiek ir kitas auditorius (arba vėliau ir nepriklausomas užtikrinimo paslaugų teikėjas).

- Žinios ir patirtis Jūsų sektoriuje. Aptarkite, kiek auditorius yra įsigilinęs į specifinius jūsų įmonės ir sektoriaus, kuriame veikiate, iššūkius ir galimybes, galbūt planuoja į pagalbą pasitelkti papildomus specialistus. Jei įmonės veikla sudėtinga, veikiate keliose šalyse, iš anksto aptarkite, kokie klausimai gali kilti (pvz., dėl vertės grandinės vertinimo) ir kaip galėtumėte pasiruošti.

- Auditoriai remiasi standartais. Nors dar nėra išleistas ES tvarumo užtikrinimo standartas, tačiau auditoriai, atlikdami ribotą užtikrinimą, vadovaujasi tarptautiniais standartais TUUS 3000 arba TTUS 5000 (TTUS 5000 privaloma taikyti tik nuo 2027 metų, tačiau galimas ir ankstenis stadarto taikymas, šiame standarte yra apibrėžti tvarumo informacijos užtikrinimui aktualūs klausimai, tokie kaip skirtumai tarp riboto ir pakankamo užtikrinimo, užtikrinimo apimtys ir kt.).

- Viešieji pirkimai. Jei Jūsų įmonė veikia viešajame sektoriuje, įsitikinkite, kad įsigyjant užtikrinimo paslaugas laikomasi viešųjų pirkimų reikalavimų.

2. Laikas yra Jūsų sąjungininkas

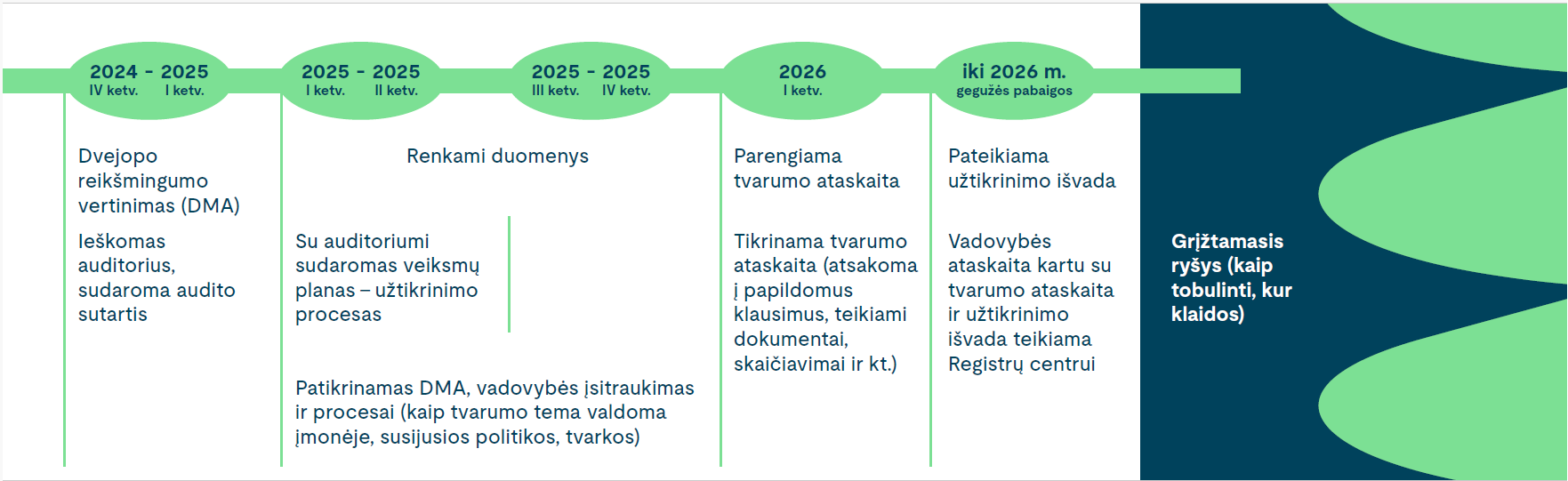

Norint sėkmingai suvaldyti tvarumo ataskaitos rengimo ir užtikrinimo procesus, reikalingas laikas, pasiruošimas ir bendradarbiaviaso. Kuo anksčiau įtrauksite auditorių į procesą, tuo geriau galėsite suprasti jo reikalavimus, o auditorius turės daugiau laiko suprasti Jūsų įmonės situaciją.

- Savanoriškas tvarumo atskaitomybės užtikrinimas. Jeigu dar turite metus ar daugiau laiko iki privalomo riboto užtikrinimo (audito), apsvarstykite galimybę pradėti anksčiau. Tai leis identifikuoti tvarumo informacijos trūkumus ir juos laiku pašalinti, taip užtikrinant geresnį pasirengimą pirmajam privalomam auditui.

- Auditoriaus įtraukimas. Auditorius gali padėti stebėti procesus ir identifikuoti rizikas, kurios galėtų daryti įtaką riboto užtikrinimo išvadai bei pateikti naudingų įžvalgų. Siekdami tinkamai valdyti procesus ir laiką, nepamirškite, kad finansinių ataskaitų auditorius, teikdamas išvadą, jau turi matyti pateiktą tvarumo atskaitomybės užtikrinimo išvadą.

3. Tvarumo ataskaitos pagrindas – dvejopo reikšmingumo vertinimas

Dvejopo reikšmingumo vertinimas yra vienas svarbiausių žingsnių rengiant tvarumo ataskaitą. Jo metu įmonė identifikuoja ir įvertina tuos tvarumo klausimus, kurie yra svarbiausi tiek pačiai įmonei, tiek jos suinteresuotosioms šalims (investuotojams, darbuotojams, klientams, kt.). Šis vertinimas padeda sutelkti dėmesį į tuos tvarumo aspektus, kurie turi didžiausią poveikį ir kuriuos reikia išsamiai atskleisti ataskaitoje. Tai nėra vien tik formalus pratimas – nuo jo metu atliktų ekspertinių, duomenimis pagrįstų vertinimų didžiąja dalimi priklausys tvarumo ataskaitos turinys.

- Procesų skaidrumas. Auditoriui turės būti aišku, kaip buvo atliktas dvejopo reikšmingumo vertinimas, todėl jo procesas turi būti dokumentuotas ir argumentuotas. Tai leis auditoriui įvertinti, ar tinkamai buvo nustatytos reikšmingos temos ir nenuslėpta „nepatogi“ informacija.

- Taikymo gairės. EFRAG, parengusi tvarumo atskaitomybės standartus, taip pat parengė ir jų taikymo gaires. Ne tik įmonės, bet ir auditoriai vadovausis jomis, siekdami suprasti, ar įmonė tinkamai atliko vertinimus.

- Sektoriniai standartai. Jūsų įmonės veiklos modelis ir sektorius didžiąja dalimi nulemia, kokios temos yra reikšmingos ir kaip jos turėtų būti atskleistos. Todėl būtų sveikintina pasidomėti tarptautiniais sektoriniais standartais (kol dar nėra sukurti ES, galite pasinaudoti SASB ar kt.), kad įsitikintumėte, jog nepraleidote reikšmingos informacijos.

4. Tikslūs duomenys

Duomenų tikslumas ir skaidrumas – tvarumo ataskaitos patikimumo garantas. Investuotojai ir vartotojai pasitikės Jūsų įmone tada, kai pateikta informacija bus pagrįsta faktais, tvarumo ataskaitoje bus atskleista ta informaciją, kurią reikalaujama atskleisti pagal standartus, netgi jei ta informacija įmonei yra „nepatogi“. Tokiu atveju ir auditorius, tikrindamas tvarumo ataskaitą, labiau pasitikės joje pateikiamais duomenimis.

- Vadovybės įsitraukimas. Aukščiausio lygio vadovybės įsitraukimas rengiant tvarumo ataskaitą leidžia nustatyti, kiek svarbi organizacijai tvarumo tema. Auditoriai sieks suprasti, ar vadovai formoja tinkamą strategiją, dalyvauja sprendimų priėmime dėl tvarumo klausimų, kiek turi žinių ir kompetencijų, kaip buvo ir yra įsitraukę į tvarumo ataskaitos rengimą.

- Skaičiavimų dokumentavimas. Visi duomenys, skaičiavimai, naudota metodologija turi būti aiškiai užfiksuoti. Taip užtikrinsite skaidrumą, be to, palengvinsite savo darbą rengiant kitų metų tvarumą ataskaitą, kadangi bus paprasčiau atnaujinti reikiamus duomenis. Svarbu suprasti, kad kaip ir finansinių ataskaitų rengimo atveju – apskaita turi būti nuosekliai tvarkoma visus ataskaitinius metus, taip ir tvarumo ataskaitai parengti reikalingi duomenys turi būti renkami, kaupiami, sisteminami visą ataskaitinį laikotarpį.

5. Proceso koordinavimas ir bendradarbiavimas

Aiškiai sudėliotos atsakomybės įmonės viduje, proceso koordinavimas ir sėkmingas bendradarbiavimas su auditoriumi yra labai svarbus sklandžiam riboto užtikrinimo procesui. Be jau minėto ankstyvo auditoriaus įtraukimo į procesą, štai dar keletas patarimų, kurie padės užtikrinti sklandų darbą kartu:

- Planavimas. Peržiūrėkite įmonei nustatytus reikalavimus tvarumo ataskaitų rengimui ir ribotam užtikrinimui.Įvertinkite įmonės žmogiškuosius, technologinius, intelektinius išteklius, tinkamai paskirstykite atsakomybes, priežiūrą ir terminus. Aiškiai apibrėžkite reikalingus veiksmus sėkmingam darbui su auditoriumi.

- Lūkesčiai. Kartu su auditoriumi aptarkite lūkesčius, sudarykite darbo planą, kuriame būtų numatyti visi svarbūs etapai, atsakomybės ir terminai. Vertinkite tvarumo atskaitomybės užtikrinimą kaip bendrą projektą. Labai tikėtina, kad kaip ir Jūs pirmą kartą rengiate tvarumo ataskaitą, taip ir auditorius pirmą kartą atliks tvarumo atskaitomybės užtikrinimą, todėl šiame procese labai svarbi partnerystė. Nepaisant to, nepamirškite, kad auditoriaus vaidmuo – užtikrinti, kad Jūsų ataskaita atitiktų standartus, o ne padėti ją rengti. Auditorius privalo išlikti nepriklausomas, todėl negali prisidėti prie Jūsų tvarumo informacijos rinkimo ir ataskaitos rengimo.

- Klausimų kėlimas. Jei dėl ko nors kyla dvejonių ar kažko nesuprantate, klauskite auditoriaus, nelaukdami galutinės užtikrinimo išvados. Jei kyla problemų, atvirai apie tai kalbėkite su auditoriumi ir ieškokite bendrų sprendimų.

- Informacijos pateikimas laiku. Užtikrinkite, kad auditorius laiku gautų visą reikalingą informaciją struktūruota forma. Tai padės išvengti vėlavimų ir nesusipratimų, o auditoriui bus paprasčiau informaciją analizuoti. Jeigu įmonė veikia keliose šalyse – pagalvokite apie vertimų pateikimą.

- Išvadų aptarimas. Išanalizuokite klaidas, trūkumus. Gavę tvarumo atskaitomybės užtikrinimo išvadą, aptarkite ją su auditoriumi. Jeigu auditorius pateiks rekomendacijų, pagalvokite apie veiksmus, kaip galėtumėte jas įgyvendinti.

Pokyčiai prasideda nuo status quo įvertinimo

Tvarumo ataskaitos nėra tik nauja papildoma prievolė. Jos gali tapti įrankiu, kuris padės formuoti Jūsų įmonės strategiją, stiprins ryšius su investuotojais ir skatins klientų pasitikėjimą.

Užtikrinimo nauda:

- Patikimumas. Užtikrinimo išvada pateikiama kartu su tvarumo ataskaita rodo, kad jūsų įmonė rimtai žiūri į tvarumo klausimus, o informacija pateikiama tvarumo ataskaitoje – patikima.

- Strategijos formavimas. Skaidri informacija apie veiklos poveikį padeda identifikuoti pokyčius, reikalingus ilgalaikiam ir tvariam įmonės augimui.

- Duomenys – sprendimų priėmimui. Investuotojai ir vartotojai galės remtis kokybiškais duomenimis, priimdami sprendimus.

Europos Sąjungos tvarumo reguliavimas turi aiškų tikslą – pasiekti klimato tikslus, apsaugoti vartotojus nuo žaliojo smegenų plovimo ir skatinti tvaresnes įmones ir veiklas. Įmonės, kurios mato tvarumo atskaitomybės užtikrinimą kaip strateginį įrankį, o ne administracinę naštą, turės didžiausią konkurencinį pranašumą.